Como Eliminar Dívidas em Menos de Um Ano

Meta descrição: Descubra como eliminar dívidas em menos de um ano com um plano simples e eficiente. Aprenda a organizar suas finanças, negociar débitos e voltar a ter tranquilidade financeira.

Palavra-chave principal: como eliminar dívidas em menos de um ano

Palavras-chave relacionadas: sair das dívidas, organizar finanças, quitar dívidas, negociação de dívidas, educação financeira, planejamento financeiro.

Como Eliminar Dívidas em Menos de Um Ano

Estar endividado é uma realidade para milhões de brasileiros. Parcelas acumuladas, juros elevados e contas atrasadas podem transformar o orçamento em um verdadeiro desafio. A boa notícia é que, com planejamento, disciplina e algumas mudanças de hábitos, é possível reorganizar a vida financeira e eliminar as dívidas em menos de um ano.

Neste guia, você aprenderá um método prático para identificar os problemas, negociar débitos, controlar os gastos e criar um plano eficiente para recuperar sua estabilidade financeira.

Entenda o Tamanho do Problema

O primeiro passo é conhecer exatamente a sua situação financeira.

Anote todas as suas dívidas em uma planilha ou caderno.

Inclua:

- Nome da instituição;

- Valor total da dívida;

- Valor da parcela;

- Taxa de juros;

- Quantidade de parcelas restantes;

- Data de vencimento.

Ter uma visão completa evita esquecimentos e ajuda na definição das prioridades.

Descubra Para Onde Está Indo Seu Dinheiro

Muitas pessoas sabem quanto ganham, mas não conseguem explicar para onde o dinheiro desaparece.

Durante um mês, registre absolutamente todos os gastos.

Inclua despesas como:

- Alimentação;

- Transporte;

- Combustível;

- Internet;

- Streaming;

- Delivery;

- Compras por impulso;

- Cartão de crédito.

Ao visualizar essas informações, normalmente aparecem gastos que podem ser reduzidos sem comprometer a qualidade de vida.

Priorize as Dívidas com Juros Mais Altos

Nem todas as dívidas têm o mesmo impacto no orçamento.

As que costumam gerar maiores prejuízos são:

- Cartão de crédito;

- Cheque especial;

- Empréstimos pessoais com juros elevados.

Essas devem ser quitadas primeiro, pois crescem rapidamente com os juros compostos.

Já financiamentos e créditos com taxas menores podem ser pagos conforme o cronograma estabelecido.

Negocie Antes de Pagar

Muitas instituições financeiras oferecem descontos significativos para clientes que demonstram interesse em regularizar a situação.

Antes de efetuar qualquer pagamento:

- solicite desconto;

- pergunte sobre redução dos juros;

- peça parcelamentos que caibam no orçamento;

- compare diferentes propostas.

Em muitos casos, é possível reduzir bastante o valor total da dívida.

Faça um Orçamento Realista

Seu orçamento precisa refletir a realidade.

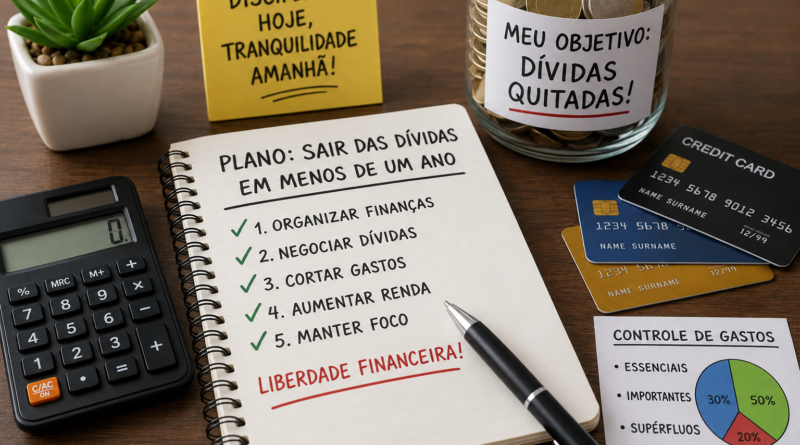

Divida suas despesas em três categorias:

Essenciais

- aluguel;

- água;

- energia;

- alimentação;

- medicamentos;

- transporte.

Importantes

- internet;

- educação;

- telefone.

Supérfluas

- compras por impulso;

- assinaturas pouco utilizadas;

- refeições frequentes fora de casa;

- aplicativos pouco usados.

Reduzir despesas supérfluas libera recursos para acelerar o pagamento das dívidas.

Estabeleça uma Meta Mensal

Defina quanto será destinado exclusivamente para quitar dívidas.

Mesmo que seja um valor pequeno, a constância faz diferença.

Exemplo:

- renda mensal: R$ 4.000;

- despesas essenciais: R$ 2.700;

- reserva para imprevistos: R$ 300;

- pagamento das dívidas: R$ 1.000.

Seguir um plano consistente ajuda a visualizar o progresso e evita novos atrasos.

Evite Novas Compras Parceladas

Durante o período de reorganização financeira, evite assumir novas prestações.

Pergunte a si mesmo antes de comprar:

- realmente preciso disso?

- posso pagar à vista?

- essa compra vai atrasar minha meta?

Adiar compras não essenciais é uma das atitudes que mais aceleram a recuperação financeira.

Use o Cartão de Crédito com Cuidado

O cartão pode ser um aliado quando utilizado com planejamento.

Algumas recomendações:

- pague sempre o valor total da fatura;

- evite o crédito rotativo;

- reduza o limite disponível, se necessário;

- concentre compras planejadas.

O uso consciente evita que a dívida volte a crescer.

Busque uma Fonte de Renda Extra

Aumentar a renda pode reduzir significativamente o tempo necessário para quitar as dívidas.

Algumas ideias incluem:

- vender produtos pela internet;

- oferecer serviços como freelancer;

- produzir doces ou marmitas;

- trabalhar com entregas;

- vender artesanato;

- revender cosméticos;

- criar conteúdo digital.

Mesmo uma renda complementar de algumas centenas de reais por mês pode fazer grande diferença no orçamento.

Monte uma Reserva de Emergência

Enquanto elimina as dívidas, procure separar pequenas quantias para imprevistos.

Sem uma reserva financeira, qualquer gasto inesperado pode obrigar você a recorrer novamente ao crédito.

O ideal é construir, aos poucos, um fundo equivalente a pelo menos três meses das despesas essenciais.

Evite os Erros Mais Comuns

Muitas pessoas atrasam a recuperação financeira por cometerem alguns erros frequentes:

- ignorar pequenas despesas diárias;

- continuar usando o limite do cartão;

- contratar novos empréstimos sem planejamento;

- pagar apenas o valor mínimo da fatura;

- não acompanhar o orçamento mensal.

Identificar esses comportamentos é fundamental para manter o equilíbrio financeiro.

Plano Prático para Quitar Dívidas em 12 Meses

Uma estratégia simples pode ajudar a manter o foco:

Meses 1 a 3

- Organizar todas as contas.

- Cortar gastos desnecessários.

- Negociar as dívidas.

- Definir metas mensais.

Meses 4 a 6

- Concentrar pagamentos nas dívidas com juros mais altos.

- Buscar renda extra.

- Acompanhar os resultados.

Meses 7 a 9

- Eliminar os últimos débitos.

- Ajustar o orçamento.

- Criar uma pequena reserva financeira.

Meses 10 a 12

- Quitar as dívidas restantes.

- Fortalecer o hábito de poupar.

- Planejar novos objetivos financeiros.

Benefícios de Sair das Dívidas

Eliminar as dívidas traz vantagens que vão além do dinheiro:

- mais tranquilidade no dia a dia;

- redução do estresse financeiro;

- melhora do score de crédito;

- maior facilidade para conseguir financiamentos;

- possibilidade de investir e realizar projetos futuros;

- maior segurança para a família.

Perguntas Frequentes

É possível sair das dívidas ganhando pouco?

Sim. O mais importante é controlar os gastos, negociar os débitos e manter disciplina no orçamento.

Vale a pena fazer um empréstimo para quitar outro?

Depende. Só faz sentido se o novo empréstimo tiver juros significativamente menores e reduzir o custo total da dívida.

Devo usar toda a renda extra para pagar dívidas?

Na maioria dos casos, sim. Direcionar a renda adicional para quitar débitos acelera a recuperação financeira.

Quanto tempo leva para organizar a vida financeira?

Cada situação é diferente, mas com planejamento consistente muitas pessoas conseguem eliminar suas dívidas em até 12 meses.

Conclusão

Sair das dívidas exige organização, paciência e disciplina, mas é um objetivo totalmente alcançável. Ao conhecer sua situação financeira, priorizar os débitos mais caros, negociar condições melhores e controlar os gastos, você cria um caminho sólido para recuperar sua estabilidade.

Mais importante do que quitar as dívidas é desenvolver hábitos financeiros saudáveis que evitem novos problemas no futuro. Com pequenas mudanças no dia a dia e foco nas metas, é possível transformar sua relação com o dinheiro e conquistar uma vida financeira mais tranquila.